マイクロ法人専門税理士が、マイクロ法人と個人事業主の社会保険料の違いと、マイクロ法人導入時の留意点について解説します。

社会保険料は「年金保険料+健康保険料」

社会保険料と一言で言いますが、社会保険料の内訳は「年金保険料」と「健康保険料」になります。

「年金保険料」は、その名の通り年金制度の原資となる保険料、「健康保険料」は公的医療制度の原資となる保険料です。公的医療制度により、私たちは医療を自己負担3割等で受けることができています。

個人事業主と法人の社会保険制度は異なる

この社会保険制度ですが、個人事業主と法人とで制度が異なっています。

「年金保険料+健康保険料」という構成は同じですが、下記のように呼び方も異なります。

個人事業 | 法人 |

|

|---|---|---|

年金保険料 | 国民年金 | 厚生年金 |

健康保険料 | 国民健康保険 | 健康保険 |

個人事業と法人の「年金保険」の違い

個人事業の年金保険は「国民年金」、法人の年金保険は「厚生年金」です。

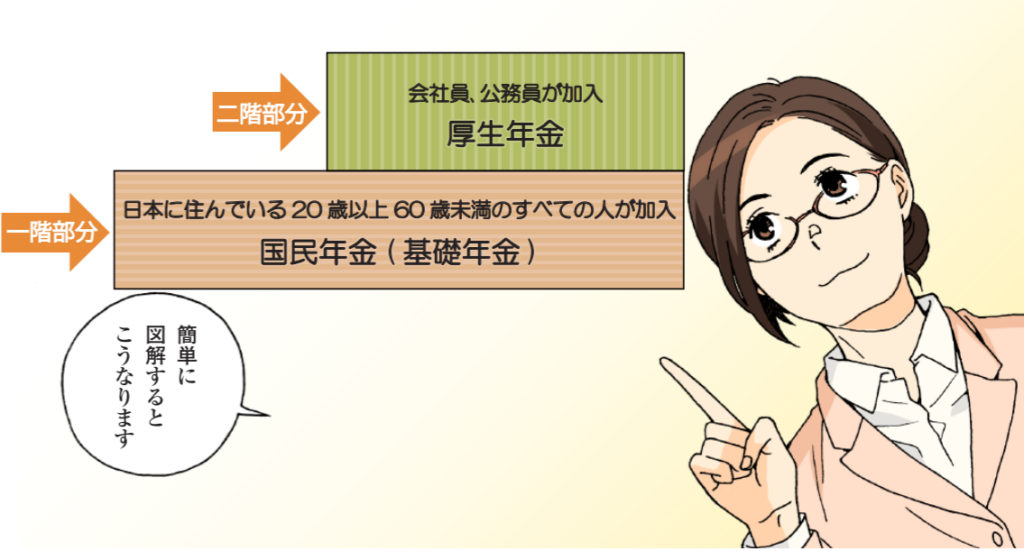

我が国の年金制度は2階建てとなっています。

1階部分が「国民年金」、「厚生年金」は2階部分ですが1階を含むので、「厚生年金」の方が年金受領額が多くなります。

年金保険料は「国民年金」が定額、「厚生年金」が給与×料率で計算されます。

個人事業 | 法人 |

|

|---|---|---|

制度名 | 国民年金 | 厚生年金 |

保険料 | 定額 | 給与×料率 |

個人事業と法人の「健康保険」の違い

個人事業の健康保険は「国民健康保険」、法人の健康保険は「健康保険」(「健康保険」の繰り返しで紛らわしいですが間違いではありません。。。)です。

いずれも、窓口負担の割合は同じです。

健康保険料は「国民健康保険」が所得×料率、「健康保険」が給与×料率で計算されます。

個人事業 | 法人 |

|

|---|---|---|

制度名 | 国民健康保険 | 健康保険 |

保険料 | 所得×料率 | 給与×料率 |

マイクロ法人で社会保険料が減少する理由

社会保険料の計算方法をまとめると下記の表となります。

個人事業 | 法人 |

|

|---|---|---|

年金保険料 | 定額 | 給与×料率 |

健康保険料 | 所得×料率 | 給与×料率 |

このように、法人の社会保険料は「給与×率」で計算されます。

ですので、給与を低く設定すると社会保険料を低く抑えることが可能となります。他方、個人事業の所得は自身で決定できません。

このため、自身でマイクロ法人し、自身の給与を低く抑えることで社会保険料を削減できるケースが多くあることになります。

社会保険料が減ると税金が増える?

ここで社会保険料が削減できると考え、社会保険料だけを考慮してマイクロ法人を作ってしまうと損するケースがあるので注意が必要です。

実は、社会保険料が減ると税金が増えます。社会保険料が減ると、所得控除(社会保険料控除)が減少するため、その結果、税金が増えることになります。当事務所にご相談いただくほとんどの方が、この点を失念しています。

本当に得かどうかはさらに税理士費用を考慮する必要がある

法人決算を自身で行うのは難しいため、マイクロ法人を設立すると、ほぼすべての方が税理士を使うこととなります。

このため、本当に得かどうかはさらに税理士費用を考慮する必要があります。

社会保険料削減だけを考慮して法人設立をしてしまい、下記のような状態で相談に来られる方もいらっしゃいます。

社会保険料削減 | ▲50 |

税金増加 | +20 |

税理士費用 | +30 |

差引 | ±0 |

これでは、手間だけ増えて、意味がありませんよね。

まとめ

マイクロ法人スキームを活用すると、多くの方が社会保険料を削減可能です。

ただし、税金が増加することや、手間や税理士費用が増えることまで考慮しないと、得しているつもりが実際は損しているという結果に陥ってしまいます。(税金の増加の計算は難しいので本人は気づいていない。。。)

当事務所では、税金増加の影響や税理士費用も加味したシミュレーションをご契約前に必ず行っております。

マイクロ法人スキームを導入する際には、ぜひ当事務所のシミュレーションをご活用ください。